小说出海可以追溯到 2004 年。大概路径是从版权的出售与合作、到现在的创作者平台,甚至有厂商是没有很强的国内根基直接从海外做起并做到头部。

文/Caden

而形式上,也从最开始的上架海外平台、到之后搭建翻译网站、再到现在大量充斥在各个市场应用商店的漫画/小说出海 App。从 2004 到 2021,17 年之间,网络文学出海发生了很大的变化。而最近,不论是平台方、数据报告、抑或业内人士透露的消息,都表明小说出海进入了更快速的通道。

漫画/小说出海 App 买量再创新高

在观察 App Growing Global 的 App 推广排行榜时,笔者近期注意到排在队列前面的,有不少的小说 App,其中有之前的头部产品、也出现了很多新面孔,而 App Growing Global 近期发布的《2021 Q1 泛娱乐&社交应用买量分析报告》也表明,出海的小说 App 在加速买量。

根据报告数据,2021 年 Q1,全球小说 App 推广榜 Top20 里面,有 11 个 App 来自中国厂商,第 1 名背后也有中国厂商的资本身影。2 到 6 名全部是中国厂商,其中「Dreame」厂商 STARY 旗下就占了 3 款(「Dreame」、「Yugto」 、「Innovel」)。笔者查阅了「Dreame」近 7 天的广告素材投放数量,Google Play 端多达 4441 条,其中美国占比最高,为 3588 条,iOS 端为 1996 条,美国占 1821 条。值得注意的是这并不是个例,在这 11 款出海小说应用中,35% 的应用首要推广市场为欧美地区,30% 是东南亚地区。小说出海已经从之前的新兴市场开始攻向了成熟市场。

排名第一的是印度数字阅读平台 Pratilipi 旗下的「Free Stories, Audio stories and Books」,该平台现有 25 万作者,250 万文章,支持 12 种语言。成立于 2015 年的 Pratilipi,在 2020 年 4 月底完成了约 940 万美元的 C 轮融资,由腾讯领投。此前在 2019 年 6 月,公司完成了 1500 万美元 B 轮融资,由启明创投领投,也是启明创投在印度的第一个投资项目。另外雷军旗下的顺为资本也参投了两轮融资。

「Dreame」的持续买量,对应着它快速增长的收入。该应用 4 月下载量共 71 万,月流水超过 500 万美元。以安卓端为例,「Dreame」今年 4 月的下载量和收入与 2020 年 12 月相比,恰好又翻了一倍。此外,变现能力较强的互动小说游戏「Chapters」也保持着亮眼的成绩,4 月 iOS 和安卓端下载量共 100 万,收入 600 万美元。

头部产品收入翻番,厂商 Stary 持续加注,在 2020 年推出了不少新产品。同时,这也吸引着其他厂商继续加大投入。

STARY 有“小说领域的 Match Group”那味了

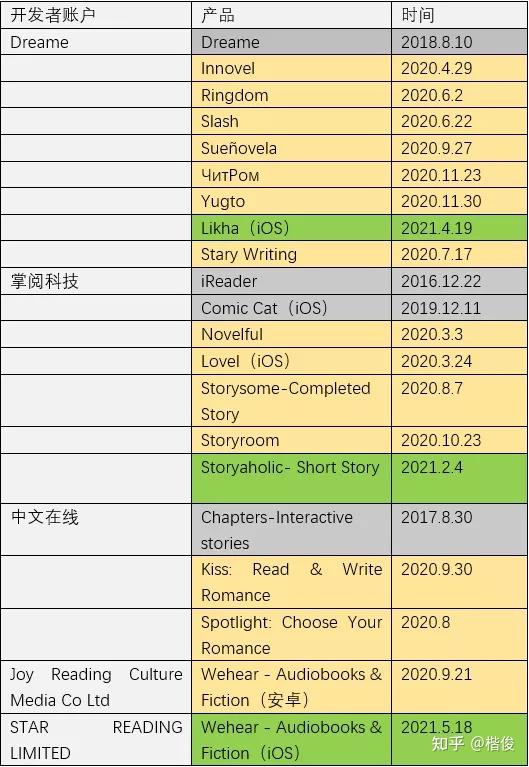

笔者梳理了「Dreame」厂商 Stary、掌阅科技、中文在线几个头部厂商在海外发行的主要产品以及上线时间,另外收录了一款观察到的新产品,有声小说应用「Wehear」。

注:表格中的时间为 Google Play 版本上线时间(因为大部分应用在 Google Play 平台的上线时间早于 iOS,且部分应用暂时无 iOS 版本,),仅发行了 iOS 版本的已在括号标出。

STARY 在过去一年里推出了很多新品,而此前,STARY 主要推的就是「Dreame」这一款产品。进行产品分析前,笔者想先跟大家分享一些 STARY 的背景。根据 crunchbase 的数据,STARY 是 2018 年 7 月 2 日在新加坡成立的公司,也就是「Dreame」在 Google Play 发行的前一个月,创始人为 Samuel Law。

该公司致力于建立一个阅读写作的在线平台,在 2016 年开始筹备,于 2018 年 8 月上线了「Dreame」。而后,STARY 在这几年的时间里,不断累积对各个市场的洞察,现已拓展到了 130 多个国家和地区。在 2020 年 6 月 4 日,星阅科技(全称深圳市星阅科技有限公司)在国内成立,此前也有团队一直在深圳办公。目前,公司正在招聘开发人员和各语种编辑人员。另外值得一提的是,星阅科技 CEO 付强曾是起点中文网的作者。

除了 2020 年在国内创立公司之外,STARY 在 2020 年 4 月、6 月、7 月、9 月、11 月都推出了产品,对产品进行观察后,笔者发现厂商的动作是将产品定位得更加细分,从更具体的区域市场(甚至单一国家)、题材、性少数群体三方面切入。

东南亚作为小说出海最初探索的区域市场,也一直是主推市场之一。对于 STARY 的第一个观察,应该就是继续深耕东南亚,并且针对于具体国家推出独立的产品。

根据触宝大数据的报告,东南亚的小说读者对女频兴趣较高,泰国喜欢看中国古代言情,种田文很热门;新加坡、马来华人较多,国内小说出海到那边的内容相对适合;印尼更传统,当地的内容要考虑婚恋观和宗教等因素。而各厂商重点投放之地是菲律宾。

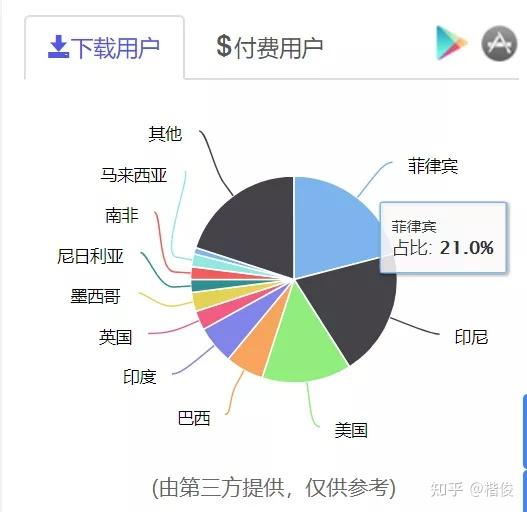

白鲸研究院数据显示,「Dreame」安卓端下载量上,菲律宾用户占比最高。想必 STARY 也是基于这一点,在 2020 年 11 月推出了主打菲律宾市场的小说 App「Yugto」。重点投放菲律宾市场,素材多为真人爱情向视频,瞄准热衷于爱情题材的女性用户。鉴于菲律宾的官方语言为菲律宾语和英语,该应用包含了这两种语言的小说。用户可以在设置中选择其一,应用会给出相应的小说推荐。

「Yugto」安卓端的下载量,菲律宾用户占比达到 82%,付费用户也占到 73%。目前该应用在菲律宾图书类 App 畅销榜占据第 1 名,下载榜排名第 4。

这里想要插一句的是,东南亚地区网文读者以女性为主,据触宝大数据统计,印尼和泰国的女性用户都占比 80% 以上。但虽然整体上网文读者都以女性为主,但在不同国家还是有一些差别的。

从这张图中可以看出不同市场用户性别差异还是较大的,美国、巴西用户女性占比相对东南亚要小很多,做男性用户的市场可能也会有发展空间。阅文旗下男性向网文《诡秘之主》在 2019 至 2020 年间风靡全球,粉丝还在 TouTube 上制作有声读物。

2020 年白俄罗斯发行商 Swag Masha 推出的男性向互动小说游戏「Dream Zone」,4 月 iOS 端 5 万的下载量,为其带来了 20 万美元的收入。应用介绍里写着,在这里,你将成为亿万富翁、当红明星、世界冠军、科学家…这样看来与 App 的名字确实很契合,但事实上网文也好,游戏也好,用户主要追求的是当下的刺激,爽点有了,付费点可能也就来了.....这款游戏在中欧和北欧的下载排名较高。

在针对于潜力市场推出独立 App 方面,STARY 明显心怀大海,除了面向菲律宾的「Yugto」,还有面向印度尼西亚的「Innovel」、面向西班牙语和俄罗斯语用户的「Sue?ovela」和「ЧитРом」。经笔者测试,它们都与「Dreame」设计相似,主要差别就在于后面这些 App 只支持本土语言,不像「Dreame」支持多种语言,面向全球市场。STARY 通过持续推出新品占据小语种市场,近一步走进拉美和东欧。

从下载排名上看,这些软件都已经成功打入了对应地区,「Innovel」目前在印尼图书应用下载榜第 6 名,「Sue?ovela」在拉美众多国家的图书应用下载榜排名前 3,「ЧитРом」在乌克兰、摩尔多瓦、拉脱维亚图书应用下载榜排名前 2。总之针对语系推出专属的阅读 App,是 STARY 拓展市场的一步。

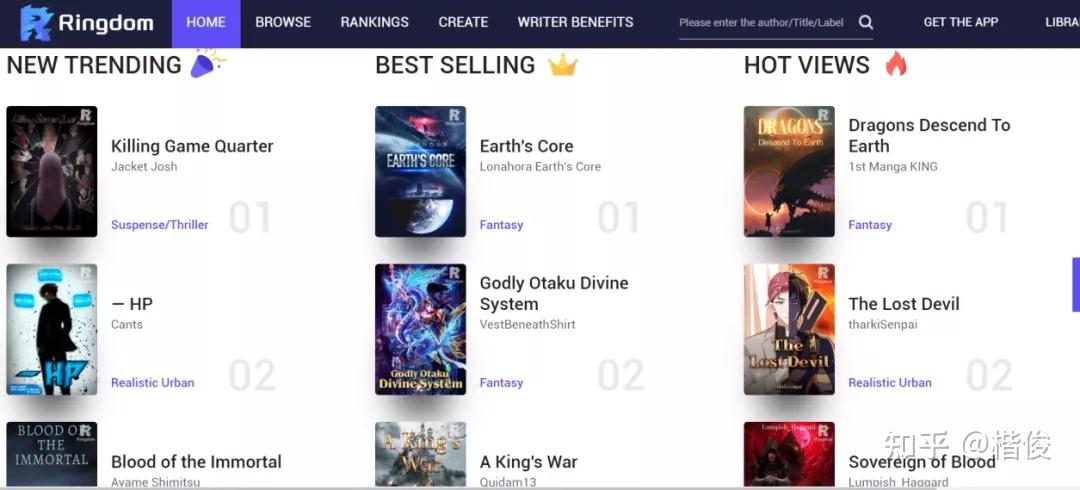

STARY 打造了一款奇幻冒险题材的小说 App「Ringdom」,于 2020 年 6 月上架 Google Play,同时也支持网站在线阅读。里面有科幻、悬疑惊悚、超自然都市等分类,还收录了一些著名作家的作品,有被誉为“科幻小说之父”的儒勒·凡尔纳的 47 部小说,也有女性主义者凯瑟琳·曼斯菲尔德的短篇小说集。投放市场前三位是菲律宾、新加坡、美国。在市场之外,STARY 想针对于爱好某一类题材的读者打造一款定位也更明显的 App,在题材的方向上垂直。

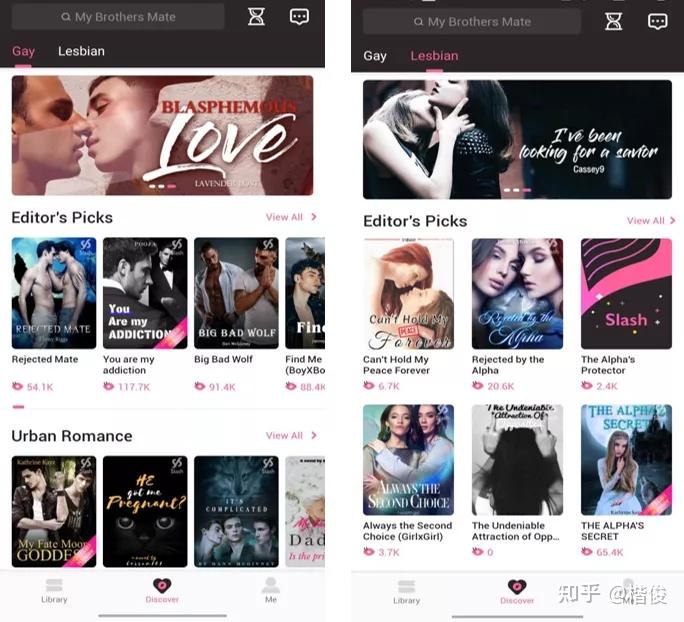

最后是面向人群的垂类产品,「Slash」,目前只上架了安卓端,于 2020 年 6 月推出。Google Play 的应用介绍里是这样写的:「Slash」是第一个为全球读者提供高质量 LGBT+内容的平台。

该应用主页分类只有 Gay 和 Lesbian,确实面对同性群体的垂类阅读 App,笔者也是第一次看到。「Slash」本意为斜线,有种说法是国外同人 CP 常用 AA/BB 这样标注,所以「Slash」在欧美衍化成了同人文的意思。不过笔者发现这里也含有异性恋的小说,可见在这一点并没有做严格限制。笔者与同事交流时发现,与 LGBT 的社交 App 不同,使用 LGBT 社交 App 的几乎就是这一类群体,是相对小众的,而小说的受众就宽泛了,非 LGBT 群体,也会有想看同性向小说的兴趣。

笔者简单翻阅了几部小说,人气比较高的阅读量超过 11 万。

掌阅也在最近一年内发布了三款差异化小说 App。今年 2 月推出的新品「Storyaholic - Short Story」,主打一天之内即可看完的短篇小说。4 月下载量为 9 万,收入 60 万美元。根据 App Annie 数据,其安卓端和 iOS 端累计平均评级 4.87 和 4.91。

「Storyaholic」受到好评,也说明市场上对短篇小说是有需求的。此前该公司在 2020 年 8 月和 10 月分别推出了「Storysome - Completed Story(完结小说)」和「Storyroom」。「Storyaholic」的发行丰富了公司在海外的产品矩阵。

中文在线在海外除了明星产品「Chapters-Interactive stories」,其实去年 8 月和 9 月也发行了两款新品:「Spotlight: Choose Your Romance」和「Kiss: Read & Write Romance」。前者也是互动小说,与 Chapters 的区别是,Chapters 的人物有表情但不能走动,主要靠背景浮动,而 Spotlight 给人物加入了一些肢体语言。不过目前它的下载量和收入都不如「Chapters」。「Chapters」曾在2019 年 3 月冲进中国手游产品在海外市场收入 TOP30,具有六种语言版本。还与国内 IP 联动,比如将《流浪地球》改编成游戏加入其中。另一款「Kiss」是一个小说平台,类似英文版的 17K,里面包括一些翻译成英文的国内优质小说。

有声小说会是小说出海的新机会吗?

关于中文在线,笔者这里再提一点,旗下子公司鸿达以太是目前国内最大的有声内容生产商之一,虽然有声内容无法直接输出海外,但日后若要布局海外音频小说市场,其相关技术和内容根底也许会成为坚实的支撑。

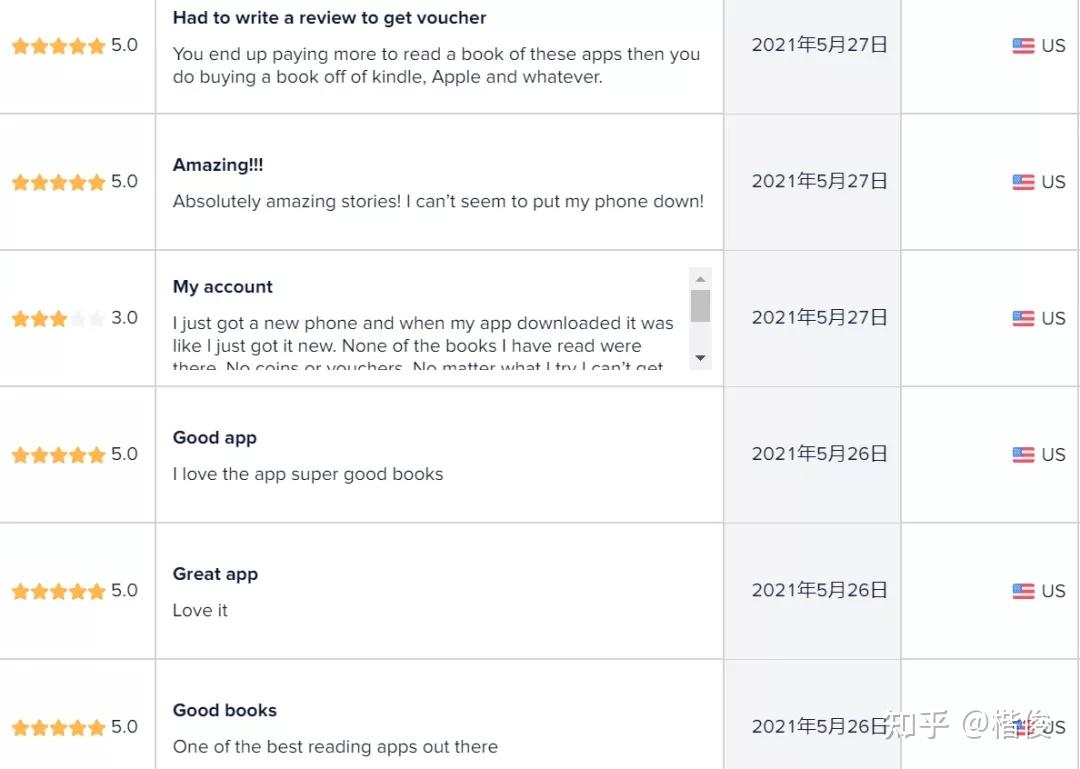

同时笔者也观察到已经有出海厂商在做有声小说 App。2020 年 9 月上架在 Google Play 的「Wehear - Audiobooks & Fiction」,就在两周前的 5 月 18 日,又上架了 App Store。该应用 6 月 5 日在美国 iOS 和 Google Play 平台图书类下载榜分别第 29 名、54 名。「Wehear」的 UI 非常清新,用户评价也大多表达了对该应用的喜欢。目前文字形式的出海小说应用竞争激烈,在耳朵经济正在迅速崛起的当下,将现有的出海小说内容做成音频也许会是小说出海的一个新切入点。

其实做有声小说出海的厂商,一直以来的操作一般是将海外知名度比较高的内容直接“缩减成精华”的短内容,但存在版权争议。而「Wehear」选择了与「Dreame」合作,将「Dreame」热门小说改编成有声读物。「Dreame」官方账号也在 Facebook 上为「Wehear」背书,还在今年 3 月 26 日与「Wehear」同步宣传征集故事播音员。「Dreame」平台的作者也在主页简介里向读者们安利。

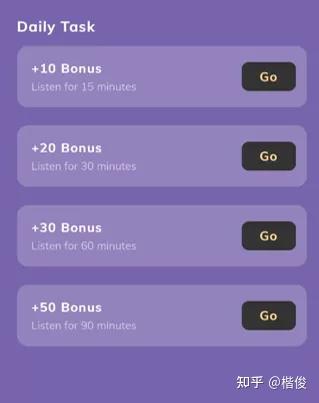

商业化方面「Wehear」采取了付费和免费结合,网文类的小说前几章免费听,后面要按章付币解锁。币可以通过做任务获得,很友好的一点是,除了签到等日常任务,用户使用「Wehear」听一定时长也能赚到币,团队应该是在用这种方法拉用户时长。但又满足了喜欢这款 App,又不想付费的用户需求,是一个双赢的选择。另外里面收录了一些名著,用户可以免费听,比如《傲慢与偏见》、《呼啸山庄》、《短篇鬼故事》、《福尔摩斯探案集》等,题材丰富。该应用 4 月安卓端下载量 3 万,收入 9 万美元。虽然总数目并不多,但从收入下载比来看,该应用还是有潜力的。

将小说内容再一次加工成音频,可以覆盖更多的受众,对于厂商来说也能够产生二次收益。

结语

目前越来越多的厂商在加注小说出海这个赛道,市场上类似的产品也出现了一定的同质化,对于这时想入局的出海厂商来说,无论是内容、还是做增长,现在的门槛都更高了。

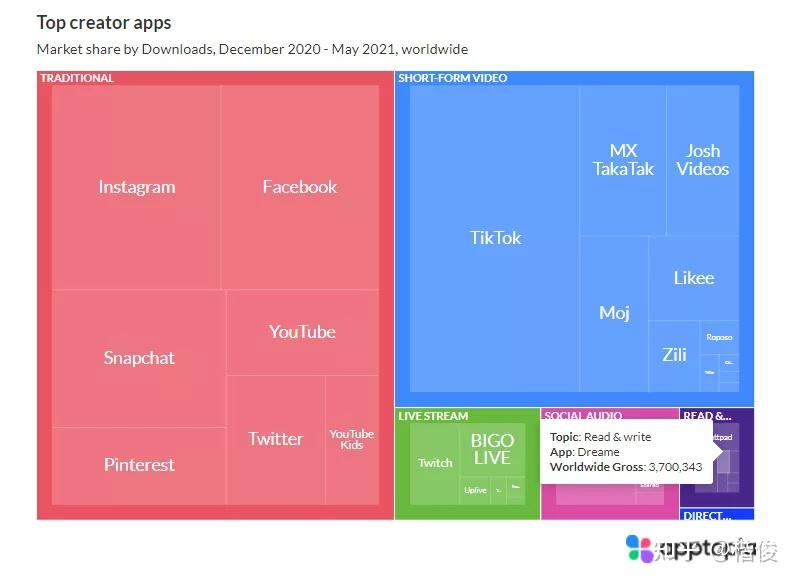

在小说 App 出海最初的几年,抓住风口的 STARY 用更偏向于本地创作者平台的模式,大幅降低版权和翻译成本,在商业化跑通的前提下,支持厂商快速增长。根据 Apptopia 的最新数据,在 Read&Write 这一模式的创作者经济中,「Dreame」按照 App 安装量来看市场份额的话(2020 年 12 月-2021 年 5 月),已经是全球第 3 大平台了,仅次于 Webtoon。

而 STARY 在做出了「Dreame」这一拳头产品之后,也继续在这一赛道上走起了 Match Group 的路径,这在一定程度上反映了这一赛道已经进入了一个相对成熟的阶段。深耕细分垂类方向,或者随着某一技术/硬件的普及去结合小说出海做另一种形式的内容,可能更具机会。现在的内容出海从业者感受如何,也欢迎大家后台留言和我们分享交流。

小说漫画,影视系统,搭建一站式解决方案

小说红利项目火爆

搭建小说漫画app/h5,包上架支持多语言

搭建动漫影视app 支持m3u8 包上架

源码稳定 支持采集

官网:http://www.caizixiaoshuo.com